铁矿方面:需求端,限产背景下铁矿石需求维持低位,而供给则相对平稳,导致港口库存快速积累,截至11月19日,全国45个港口进口铁矿库存为15106.19万吨,环比增加100.49万吨。预计到12月底,港口库存能达到1.6-1.7亿吨之间。钢价压力减轻,铁矿也能获得反弹的力量,反弹驱动并不在于需求改善,而是钢价的利润传导。

不确定因素:

房地产政策变化、中央经济工作会议、后期电炉停产力度

一

螺纹

1.1 本周现货市场表现:后半周有企稳迹象

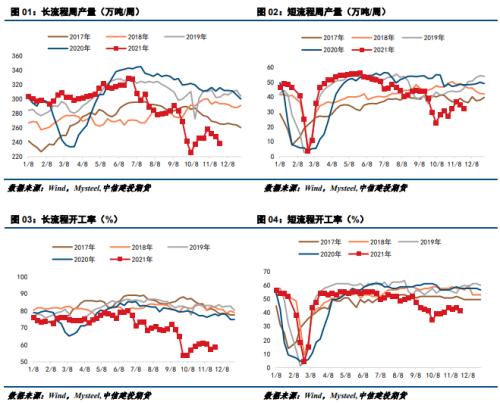

1.2 螺纹供给:产量继续下降

主要品种钢材价格持续性下跌,部分企业已经进入浮亏状态,加之北方部分企业执行冬休计划,因而临检比例上升。采暖季限产政策将陆续执行,其中螺纹减产力度最大,本周螺纹周产量继续下降12.15万吨至270.5万吨,其中长流程产量下降9.55万吨,短流程产量下降2.6万吨。

分区域看,除华南供应相对维稳外,其余区域均有减量;从降产省份来看,江苏、山东、四川、河南、四川等省表现突出。主要原因在于钢厂亏损比例上升,覆盖面积涉及全国。加之部分企业临近年底,产能指标用尽。另外,安阳发布的秋冬季减排调控方案对企业生产造成一定影响,综上因素导致钢企临检/减产现象较上周表现更加突出。

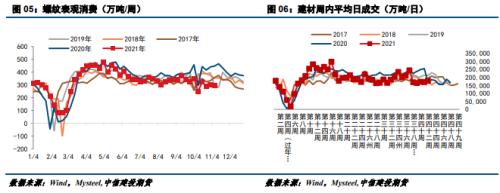

1.3 螺纹表需:表需环比下降,建材日成交好转

本周五大品种周消费量除螺纹钢和热轧外,其余品种均有上升,合计周消费增至945.85万吨,环比上升4.24万吨,增幅0.5%;其中建材增加5.63万吨;板材环比减少1.39万吨。投机需求有所上升,周消费量出现明显回升。

本周后半周螺纹现货有企稳迹象,价格不再下调,市场抄底心态逐渐浓厚,提振投机需求,加快部分市场采购节奏。高频数据上,周五建材日成交回到20万吨上方。

市场对建材的关注点仍在房地产上,近期关于政策端的边际放松传言不断,侧面反映市场心理。一旦边际放松的消息确认,将极大提振市场信心,下跌一月有余的钢价有望展开基差修复。

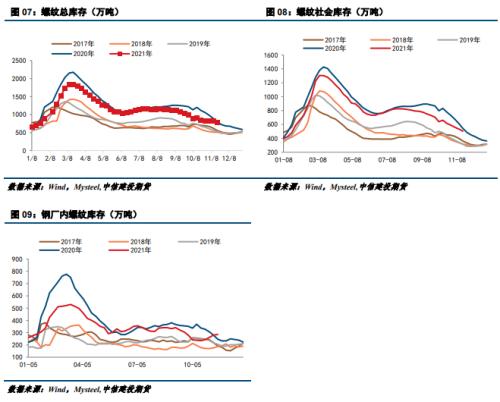

1.4螺纹库存:钢厂继续累库

本周五大品种钢材总库存环比维持去化,降幅2.5%,其中厂库周环比减少3.93万吨,社库周环比减少37.72万吨,降幅较上周略有扩张。螺纹库存降幅明显扩大,不过其总库存开始高于去年同期。从钢厂角度来看,经过近三周的厂库累增之后,本周再次去化的主要原因在于现货价格持续性下跌,企业抛货心态浓厚,使得出货节奏较前期明显加快。

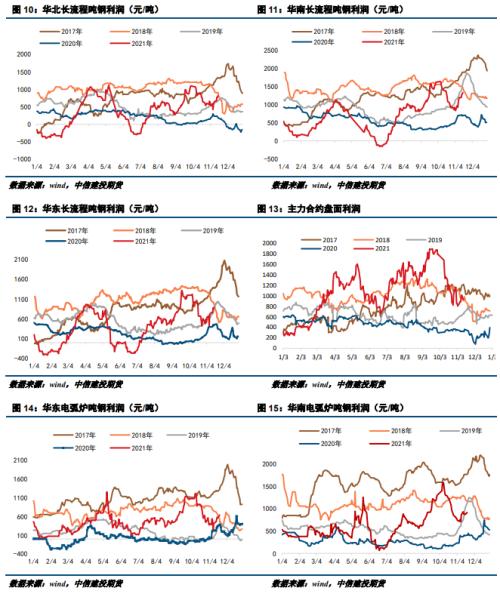

1.5 利润:利润出现回升

按当天原料和当天钢价计算,吨钢利润依然丰厚,但按照20天前的成本计算,钢厂亏损严重。上图按当天价格计吨钢利润。本周成本端跌幅大于成材,吨钢利润继续回升。

二

热卷

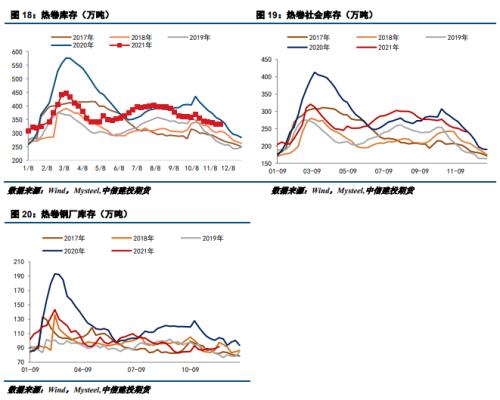

2.1 热卷供给:产量继续反弹

截至11月19日,热卷周产量302.28万吨,环比增加0.89万吨。产量继续小幅回升,分区域来看,主要增幅地区在东北、华中地区,主要是有代表钢厂复产;主要降幅地区是华东、华北、东北地区,主要是本周华东地区有新增钢厂检修出现,影响量较大,加上东北、华北地区受天气、限电、接单情况等多重影响,有停限产及主动减产现象出现。

2.2 热卷库存:厂库累库

截至11月19日,热卷总库存332.94万吨(-0.93万吨),其中社会库存240.94万吨(-3.88万吨),厂库92万吨(+2.95万吨)。热卷方面,厂库本周由降转增,主要增幅地区在东北、华北等地区,主要是目前价格持续弱势,商家心态偏悲观,导致钢厂接单压力加大,库存稍有累积。

2.3钢材总结:

近半年来,房地产可谓是“破骨万人捶”。自2020年中以来,监管层陆续出台了一系列房地产调控政策,包括“三条红线”、“房地产贷款集中度”、“集中土拍”等,拖累近期房地产投资活动走弱。随着对信贷、融资、土地等各方面调控预期不变,在销售回款持续放缓甚至下降、融资环境不断收紧、现金流持续紧张预期下,房企对市场判断偏向悲观,房企的投资决策更倾向于缩减新开工和拿地计划,从而导致建安投资和土地投资对房地产投资的支撑力度有所下降。恒大事件后,市场对房地产的预判可以称的上是“判了死刑”。受此影响,钢价一泻千里,一点像样的反弹都没有,即使钢厂发声不做仓单也没有改变钢价的颓势。

但是,近期市场发生了边际变化。地产毫无疑问是在一个下降周期,但是地产链条目前的核心博弈点不在于基本面,在于政策,就是地产是否会出现一个边际的宽松。回顾近期房地产相关数据,10 月房地产贷款投放较 9 月大幅回升,环比增超过 1500 亿元。其中,房地产开发贷款环比多增500多亿元,个人住房贷款环比多增超千亿元,金融机构对房地产行业的融资行为明显改善。

还有其他未经证实的消息,侧面反映市场“求稳若渴”的心理。一旦房企资金面得到缓解,前期还未交房的项目得优先赶工保证交付,建材需求将得到提振,下跌一月有余的钢价有望展开基差修复。

三

铁矿:反弹驱动在于钢价

需求端,限产背景下铁矿石需求维持低位,而供给则相对平稳,导致港口库存快速积累,截至11月19日,全国 45 个港口进口铁矿库存为15106.19万吨,环比增加100.49万吨。“2+26”城秋冬季采暖计划不仅加剧了铁矿宽松格局,更是打压了钢厂冬储补库预期,预计到12月底,港口库存能达到1.6-1.7亿吨之间。

近期铁矿逻辑变化主要还是在钢材端的传导,螺纹需求旺季还很弱势,成材年底去库压力比较大,双焦崩塌,成材需求差,钢厂利润压缩后,对铁矿形成压力。同样的,一旦钢价压力减轻,铁矿也能获得稍许反弹的力量,反弹驱动并不在于需求改善,而是钢价的利润传导。

3.111月第三周继续下跌

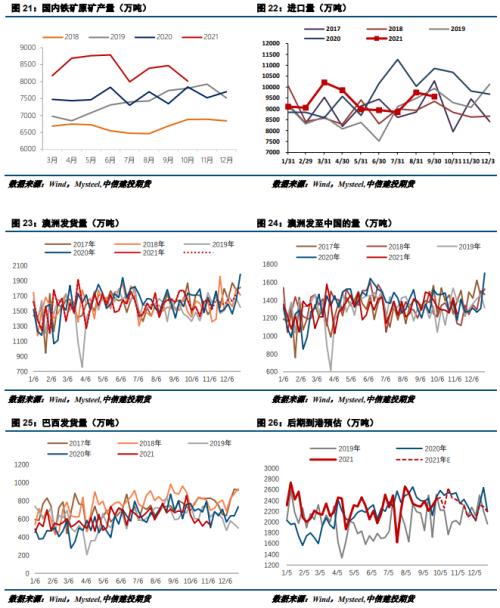

3.2 铁矿供给:四季度保持节奏,相对需求来说供给偏宽松

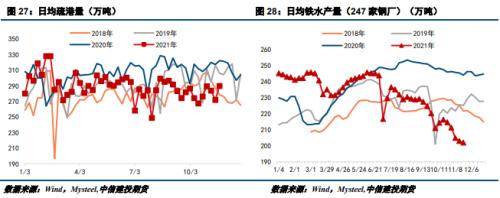

3.3铁矿需求:11月份日均铁水产量继续下降

根据Mysteel数据,截至11月19日,日均铁水产量201.98万吨,环比下降1.01万吨,同比下降41.94万吨。11月份第三周铁水产量环比继续下降,钢厂高炉检修停产增加,铁矿需求难有大幅度回升。

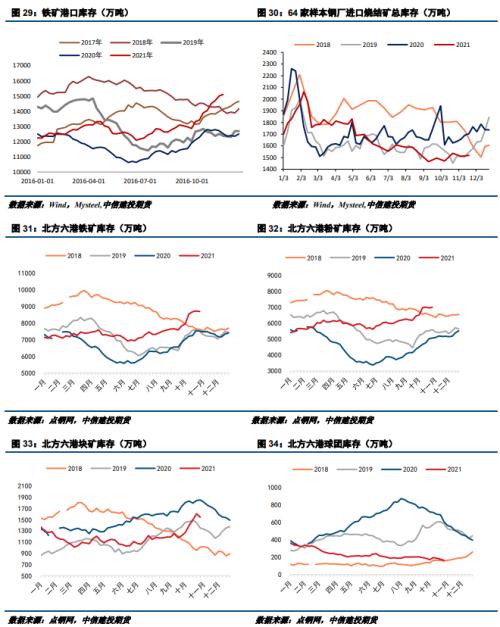

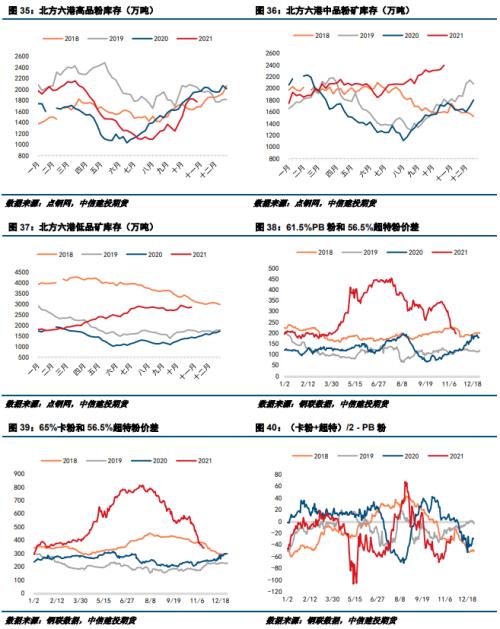

3.4 港口库存和钢厂库存:累库进行中

需求端,限产背景下铁矿石需求维持低位,而供给则相对平稳,导致港口库存快速积累,截至11月19日,全国45个港口进口铁矿库存为15106.19万吨,环比增加100.49万吨。预计到12月底,港口库存能达到1.6-1.7亿吨之间。

钢厂减产量日益增加,矿石需求量也不断回落。与此同时,在原料采购上,钢厂除了减少常规采购量外,同时也在对外销售其长协及现货资源,进口烧结矿总库存维持低位,但因为日耗同样低位,库存可用天数并不少。Mysteel统计全国钢厂进口铁矿石库存总量为10669.28万吨,环比减少47.52万吨;当前样本钢厂的进口矿日耗为251.05万吨,环比减少0.6万吨,库存消费比42.5,环比减少0.09。

{kind=link}