数据显示,1—2月,全国生铁、粗钢和钢材(不含重复材)产量分别为14475万吨、17499万吨和20953万吨,同比分别增长6.4%、12.9%和23.6%。粗钢日产平均296.59万吨,比去年12月增长0.8%。

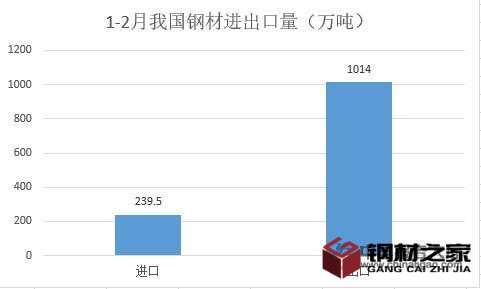

另外,1—2月,全国累计出口钢材1014万吨,同比增长29.9%;进口钢材240万吨,同比增长17.4%。国内市场钢铁生产保持高水平,钢材出口有所回升,市场供需形势总体平稳。

库存数据显示,当前螺纹钢表观需求达到了382.35万吨,热卷表观需求为331.41万吨,在库存持续去化的时候,表观需求一路走高。但从盘面来看,需求因素盘面已经兑现。

今年是“十四五”的开局之年,也是碳中和概念逐渐落实的关键一年。纵观整个黑色产业链,成本松动的风险仍然存在。

考虑到今年工信部压减粗钢产能目标,后面会落实相关方案,供应收缩会持续影响盘面,下游需求仍处于稳中向好的局面。具体操作方面,如果近月成材出现价格调整或者补跌情况,长线投资者可以分批布局远月多单。

机构表示,2月建筑业、制造业用钢需求继续修复。预计短期内钢材供需边际改善,钢价偏强,焦炭、进口矿价格分别偏弱、偏强,钢材盈利有望改善。

预计2021年“碳中和”助力钢材供需格局改善,叠加成本支撑将推动钢价均值上行,钢价走势或强于原料价格走势,钢材盈利有望明显改善。钢铁板块估值处于历史低位,盈利改善有望带来估值修复。密切跟踪去产能新政和全球疫情防控对钢材供需的影响。

关注具备环保基础好、品种具备优势、控本能力强、分红水平较高的普钢优质龙头:华菱钢铁、新钢股份、方大特钢、韶钢松山、南钢股份等。关注弱周期、产品结构高端、产能具备弹性的优质特钢龙头:中信特钢、永兴材料、ST抚钢、钢研高纳、久立特材、常宝股份等。