我国早已是世界第一大钢铁生产国,尤其是2010年以来,我国钢铁工业的快速增长是驱动全球钢铁产业发展的主要动力,全球粗钢产量增量绝大部分由我国贡献。

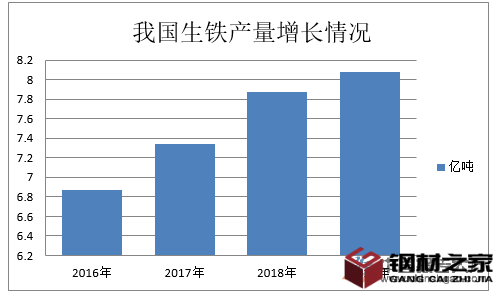

2019年我国生铁产量8.08亿吨,粗钢产量9.95亿吨,钢材产量12.05亿吨;2020年1-10月我国生铁产量7.4亿吨,粗钢产量8.7亿吨,钢材产量10.8亿吨。

2020年1-10月,重点统计钢铁企业销售收入47033亿元,同比增长10.86%,实现利税3083亿元,同比增长7%;利润总额2074亿元,同比增长6.59%。2020年12月末,重点统计钢铁企业资产负债率62.27%,同比下降0.18个百分点。

2020年1-10月,累计出口钢材5367万吨,同比下降16.5%,出口均价847.2美元/吨,同比上升1.3%;累计进口钢材2023万吨,同比增长64.4%,进口均价831.6美元/吨,同比下降27.5%。

2020年1-10月,粗钢净出口同比下降67.6%。2020年,我国累计进口铁矿石11.7亿吨,同比增长9.5%;进口均价101.7美元/吨,同比上涨7.2%。

截止2020年12月末,我国钢材价格指数(CSPI)为124.52点,同比上升17.36%。但从全年来看,1-12月份钢材平均价格指数为105.57点,同比下降2.24%。

从国内钢铁企业看,2020年我国重点统计钢铁企业效益持续恢复,实现利润小幅增长。

从国内情况来看,“十九大”胜利召开,经济改革发展方向进一步明确:必须坚持质量第一、效率优先,以供给侧结构性改革为主线,推动经济发展质量变革、效率变革、动力变革,提高全要素生产率。一是,传统“三驾马车”仍将推动经济保持稳定增长。受美联储加息缩表,我国货币政策转向稳健中性,政府出台挤泡沫、降杠杆、去产能政策等一系列因素影响,固定资产投资累计增速将逐渐放缓,预计平均维持在7%左右;受系统性、长期性因素影响,消费同比增速预计稳定在10%附近;受国际、国内等综合因素影响,出口累计增速预计在12%-13%。二是,供给侧结构性改革深入进一步提升经济发展质量。

根据“十九大”工作部署,通过持续推动钢铁、煤炭等传统行业化解过剩产能,将加快经济存量资源的优化配置;因城因地施策,重点解决三四线城市房地产库存过多问题,将逐步改善房地产市场供求关系,推动房地产市场可持续发展;积极稳妥去杠杆,尤其是推动国企降杠杆,规范地方政府举债行为,将有助于防范化解金融风险;通过强化减税、降费、降低要素成本,将大大增强企业竞争力、扩大优质增量供给;从严重制约经济社会发展的重要领域和关键环节、从人民群众迫切需要解决的突出问题着手,既补硬短板也补软短板,既补发展短板也补制度短板,将有助于扩大有效供给。

2020年四季度以来,进口铁矿石价格快速上涨,中钢协监测显示,我国铁矿石价格指数(CIOPI)62%进口矿价格2021年1月18日最高达到171.6美元/吨,创近9年来新高。

中钢协预测,2021年我国钢材需求将保持小幅增长,要推动和鼓励更多大型钢铁企业牵头实施重组,提升产业集聚化发展水平,多措并举保持行业平稳运行,有效降低企业运行成本。