一个国家的钢铁消费及生产与该国国民经济发展状况、工业化进程密切相关。在工业化、城镇化中期,由于基础设施大规模建设、重化工业加速发展,该阶段钢材需求强度大,钢材消费量增长速度高。

随着两化的完成,基础设施逐渐完备,钢材消费强度较低的第三产业产值占GDP的比例迅速增高,钢材消费量的增长速度就会减缓乃致出现负增长,拖累钢铁产量下降。

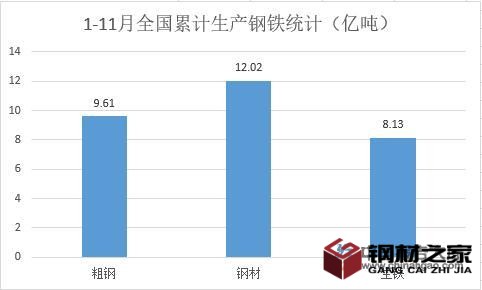

专业人士表示,相较钢材内需,钢材外需已经率先触顶。2020年中国钢材出口5367万吨,较2015年出口峰值的1.12亿吨已经回落超50%。

尽管中国仍是钢材出口大国,未来具备每年出口7000-8000万吨钢材的竞争优势和供应能力,国际市场也能够承受这一水平,但是,钢材出口的内部约束明显增强了。

宏观层面,以国内大循环为主体、国内国际双循环相互促进的新发展格局也使得中国钢铁产业未来更加着眼于满足国内市场,出口动力将减弱。

更为重要的是,“中国2030年碳达峰、2060年碳中和”目标的提出,将对钢铁产业产生深远影响,其中也包括对钢材出口的影响。作为能源消耗高密集型行业,钢铁行业是制造业31个门类中碳排放量最大的行业,占全国碳排放总量15%左右,钢铁产业低碳减排对全国实现碳达峰具有重要意义。

为了提前在“十四五”实现钢铁产业碳达峰目标,钢铁产业在努力加大节能减排、发展低碳冶金技术的同时,控制钢铁产量将是控制碳排立竿见影的手段。而减少钢材出口、可以相应减少钢铁产量,也是政策选项之一。因此,对于钢材出口可能的下降,应当做好心理准备。

《中国钢铁工业节能低碳发展报告(2020)》指出,钢铁工业是国民经济的重要基础产业,是国之基石。长期以来,钢铁工业为国家建设提供了重要的原材料保障,有力支撑了相关产业发展。

同时,钢铁工业也是能源消耗和碳排放的大户。中国钢铁工业碳排放量占全球钢铁工业碳排放超过50%,占中国总碳排放量的15%左右,在国内所有工业行业中位居首位。

专业人士表示,当前我国钢铁行业仍须面临原料资源供应、绿色低碳发展、工艺流程调整及产业集中度提升等严峻挑战。中国钢铁行业特别是作为责任主体的钢铁企业,如能准确掌握碳市场机制对其竞争力的影响程度,在合规运营的前提下更好地积极有效开展应对措施,可以实现效益最大化和永续发展。