2019年我国生铁、粗钢和钢材产量分别为8.09亿吨、9.96亿吨和12.05亿吨,同比分别增长5.3%、8.3%和9.8%,粗钢产量再创历史新高。2019年钢铁行业市场需求较好,基建、房地产等下游行业运行稳定,国内粗钢表观消费量约9.4亿吨,同比增长8%。

2020年,受新冠肺炎疫情冲击,钢材市场低迷,钢铁业效益大幅下降,重点统计企业销售收入同比下降5.6%,利润总额同比下降50.8%,销售利润率同比下降1.89个百分点。

1-10月全国生铁、粗钢、钢材产量分别为74170万吨、87393万吨和108328万吨,同比分别增长4.3%、5.5%和6.5%。

企业效益继续好转。1-10月中国钢铁工业协会重点统计钢铁企业实现销售收入3.8万亿元,同比增长7.2%;实现利润1585亿元,同比下降4.5%,降幅较1-9月收窄4.9个百分点;销售利润率4.12%,比去年同期降低0.5个百分点。

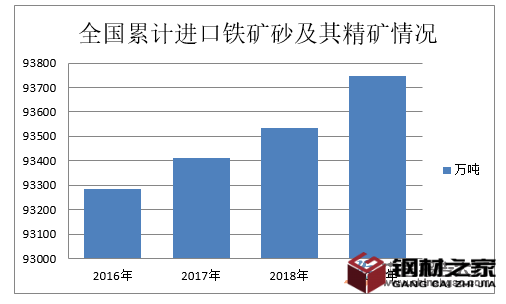

进口矿价高位波动。1-10月全国累计进口铁矿砂及其精矿97520.4万吨,同比增长11.2%。截至10月末,进口粉矿(62%品位)价格为116.38美元/吨,比上年同期上涨32.34美元/吨,涨幅38.5%。

总体来说,我国经济形势平稳,居民收入水准提升,为我国钢铁要求的稳步增长确立了夯实基础。下一步,今年新基建、智能驾驶等要求将进一步促进钢铁企业发展趋势。

2021年是我国“十四五”规划的开局之年,全球经济回暖叠加进口关税调整,钢材进出口或将两旺;置换产能标准趋严将有效调控行业布局,原料成本抬升对市场支撑作用明显增强,钢铁市场或将继续呈现宽幅震荡格局,钢材均价将有所上移。