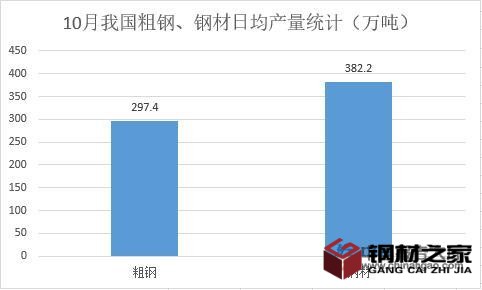

2020年10月份,全国生铁产量7617万吨,同比增长9.4%;粗钢产量9220万吨,同比增长12.7%;钢材产量11848万吨,同比增长14.2%。钢材出口403.9万吨,同比减少15.5%,环比增长5.5%;钢材进口193.2万吨,同比增长88.5%,环比下降33.0%。

1-10月,全国生铁产量74170万吨,同比增长4.3%;粗钢产量87393万吨,同比增长5.5%;钢材产量108328万吨,同比增长6.5%。钢材出口累计4442.5万吨,同比下降19.3%;钢材进口累计1700.5万吨,同比增长73.9%。

随着天气转冷,后期国内市场用钢需求将有所下降,钢材价格难以大幅上涨,将呈小幅波动走势。国民经济持续稳定恢复,钢材需求有望保持平稳。

随着国内疫情防控形势的进一步巩固,国家一系列“稳增长”政策措施效果陆续显现,国民经济恢复态势持续增强。

在消费回暖的同时,投资企稳回升,从1月~10月份情况看,基础设施投资增速比1月~9月份加快0.5个百分点,房地产开发投资增长增速加快0.7个百分点;制造业投资降幅收窄1.2个百分点。

预计后两个月国民经济稳定恢复的态势仍将持续。但也要看到,随着市场进入需求淡季,用钢需求难以大幅增长。

据钢协统计,11月上旬会员钢铁企业平均日产粗钢214.61万吨,估算全国粗钢日产为300.49万吨,环比略有上升,总体仍保持较高水平。产能释放较快,后期市场供需平衡面临压力。

从企业库存情况看,据钢协统计,11月上旬,重点统计钢铁企业钢材库存量为1285万吨,比上一旬增加70万吨,增幅为5.76%;比年初增加331万吨,增幅为34.77%;从社会库存情况看,11月上旬,20个城市5大品种钢材社会库存为1003万吨,比上一旬减少124万吨,下降11.0%。总体来看,钢材库存持续下降且降幅扩大,对市场压力有所缓解。

{kind=link}