中国报告大厅网讯,石油焦是原油经过蒸馏吼的重油为质料,是一种碳质固体燃料主要应用在冶金、铁合金和耐火材料等高温工业额领域为主。石油焦市场规模和产量近些年来呈现逐渐增长的趋势发展。

石油焦行业市场分析相关数据显示,2021年我国石油焦行业市场规模975.87亿元,到2022年,我国石油焦行业市场规模增长至1827.41亿元,增长851.54亿元。2021年我国石油焦需求量为4117.6万吨,2022年我国石油焦需求量为4289.7万吨。数据显示,2022年,全国石油焦累计产量为3003.1万吨,比上年减少了26.4万吨,产量累计同比增长0.2%;月均产量为250.3万吨。2022年12月全国石油焦产量为280.4万吨,比上年同月增加了14.9万吨,同比增长6.9%,增速比上月加快7.2个百分点;日均产量为9.05万吨。

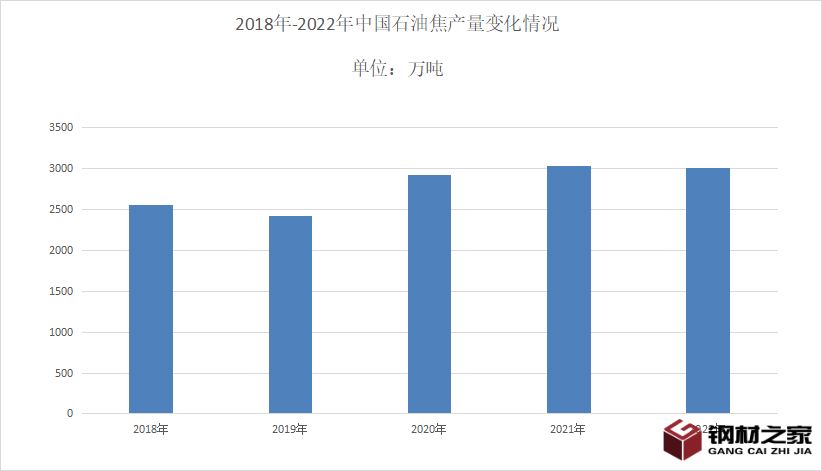

石油焦是石油炼化副产品,本身并不存在产能概念,石油焦产出基本依赖石油炼化产量。近年我国原油生产基本保持稳定。石油焦行业市场分析数据显示,2022年我国生产原油20467万吨,同比增长2.9%;加工原油67590万吨,同比下降3.4%。在原油加工量大幅增加的同时,必然产生大量原油炼制的副产品石油焦。由此近年我国石油焦市场得到飞速发展,产量增长迅速。数据显示,2021年我国石油焦产量达到3029.5万吨;2022年我国石油焦累计产量达3003.1万吨,同比下降0.87%。而虽然产量不断增长,但目前我国石油焦市场产能利用率仍较低。

分地区来看,2022年12月东部地区石油焦产量为211.5万吨,中部地区为15.8万吨,西部地区石油焦产量为23.9万吨,东北地区产量为29.2万吨;分别占比75.4%、5.6%、8.5%、10.4%。其中,占比最高的是东部地区。具体到省市来看,2022年12月石油焦产量前三的地区为山东省、广东省与辽宁省;产量分别为101.6万吨、27.7万吨与25.5万吨。各省市中,2022年12月石油焦产量最高的地区是山东省,为101.6万吨;同比增幅最大的是江苏省,同比增长56.5%。2022年1-12月石油焦累计产量最高的地区是山东省,为1070.1万吨;累计同比增幅最大的是河南省,产量累计同比增长67.9%。

2023年石油焦上半年市场震荡回落2023年上半年国内石油焦价格总体呈现弱势下行局面。1-2月石油焦价格经历短暂平稳后,3月下旬开启下行走势,并在3月底跌破2249元/吨。石油焦行业市场分析相关数据显示截止到2023年6月30日,国内石油焦价格为2253元/吨,较2022 年末下跌1197元/吨,跌幅为35%;从相对水平来看,上半年均价为2825元/吨,较2022年上半年下跌1240元/吨,跌幅30.5%。

2023年随着海运速度恢复正常,以及业者年初对未来石油焦看涨预期,进口焦到港量不断增加,库存不断累积,2023年1-6月未煅烧石油焦进口量预计为920.89万吨,同比增加34.73%。上半年石油焦进口量屡创新高,国内消化缓慢,业者观望情绪愈发浓厚,国内价格不断承压下行。

随着新能源汽车及数码产品得到一定程度刺激,对石油焦需求量将有所增加。其他燃料、钢用碳素、硅等需求保持相对稳定趋势。预计下半年国内石油焦需求量较上半年或有增加,实际需求量达到2045.45万吨左右,较上半年增加22.22%。综合预计全年国内实际需求量将达到3719万吨左右,较2022年减少7.98%。

总体看来,石油焦市场需求受到工业水平的影响较大,国内东部地区石油焦产量最大其中东北是占比最大的市场。

{kind=link}