节后最后一个交易日,市场已经进入休假模式,市场成交积极性不高,观望为主,期货震荡调整,现货报价多数持稳。

节后钢价如何,继续往下看!

央行投放1800亿,5天共计8000亿

央行近期持续逆回购操作,今日再次向市场净投放1800亿,本周共计开展5000亿元逆回购操作,且连续5天共计向市场投放8000亿元流动性,相当于今年1月全面降准0.5个百分点释放的资金规模。由于6月跨季资金需求量较大,加上大规模抗疫国债发行,市场对本月末降准依然保有期待,但随着巨量逆回购操作的进行,降准概率降低。

沙钢废钢价格上调50

近期随着华东部分钢企废钢到货量小幅下降,废钢价格再度上调。6月24日统计,华东部分钢企废钢到货量0.95万吨,较前一日减0.02万吨,降幅2.11%。沙钢今日对废钢采购价上调50元/吨,近期原料端走势整体强于成材,对钢价形成支撑,短期难有大跌行情。

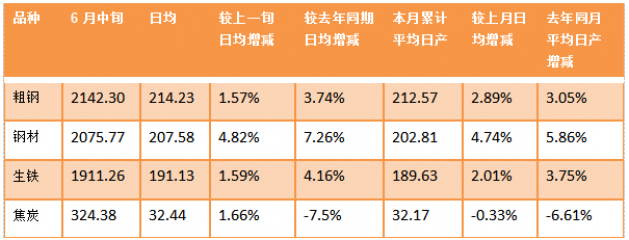

6月中旬粗钢日产214万吨再创新高

根据中钢协数据,6月中旬重点统计钢企生产粗钢2142.30万吨、生铁1911.26万吨、钢材2075.77万吨、焦炭324.38万吨。平均日产,粗钢、钢材、生铁同比和环比均出现增长,粗钢日均产量214.23万吨,较去年同期高出3.74%,钢材日均207万吨,较去年同期超出7.26%。仅焦炭生产在限产政策影响下,较去年同期下滑7.5%。

值得关注的是,重点统计钢企钢材库存量1461.94万吨,比上一旬增加79.74万吨,增幅5.77%;比年初增加508.69万吨,增幅53.36%。钢厂库存6月出现累库,反映淡季需求回落的压力已经逐步显现。但从社会库存来看,中钢协数据显示,6月中旬,20个城市5大品种钢材社会库存1213万吨,比上一旬减少59万吨,下降4.6%,连续10旬呈下降走势。需进一步观察社库降速。

5月板材出口同比下降27.5%

受海外疫情影响,全球用钢需求大幅下滑,且对我国板材出口带来较大影响。海关总署最新数据显示,2020年5月,中国出口钢铁板材246万吨,同比下降27.5%;1-5月累计出口1537万吨,同比下降12.0%。5月,中国出口钢铁棒材69万吨,同比下降11.5%;1-5月累计出口355万吨,同比下降26.8%。尽管海外陆续解封复工复产,但短期难以恢复到往年同期水平,且考虑到贸易保护主义盛行,今年出口影响将持续存在。

期货震荡,节前观望心态浓

节前放假模式已经开启,商家观望情绪较浓,期货震荡,今日没有夜盘,6月29日恢复交易。市场报价平稳为主,部分地区商家小幅调降,成交积极性不高。

现货方面,螺纹钢24个市场中6个市场下跌10-30, 20mm HRB400E平均价格3746元/吨,较上个交易日下调4元/吨;

热卷24个市场中6个市场下跌10,1个市场上涨30,4.75 热轧板卷平均价格3788元/吨,较上个交易日下调2元/吨;

中板24个市场中3个市场下跌10,1个市场上涨50,14-20mm 普中板平均价格3872元/吨,较上个交易日下调1元/吨。

综上,节前钢价波动有限,市场已经进入休假模式,最后一个交易日央行继续投放1800亿,连续5天投放8000亿流动性,降低了月末降准的概率。

从基本面来看,产量持续位于高位,6月中旬粗钢再创新高,而需求端受到降雨影响,梅雨季淡季需求回落已经显现,同时叠加北京疫情,给市场增加了更多的不确定性,但鉴于成本支撑仍然强劲,难有大跌行情,预计节后在没有降准宏观利好提振下,钢价将维持稳中偏弱走势。

(责任编辑:田甜)

{kind=link}