概述:回顾1月国内焊管市场,焊管价格整体呈现窄幅波动态势,月内价格振幅在30元/吨以内。从基本面来看,进入1月份后,由于春节临近,市场供需均呈现同步弱化的态势,上半月天津等地疫情因素扰动管厂生产节奏,但市场供给端并未受到明显影响,而需求方面则呈现季节性弱化的态势,下游工程逐步停工,市场多空博弈逐步弱化。展望2月焊管市场,市场在充分修整之后能否在春节后迎来开门红的走势?笔者从价格、供需及原料角度出发对近期市场做简要总结,并对1月焊管价格走势作推演预判。

一、价格与利润情况

1、焊管价格窄幅波动

1月焊管价格呈现窄幅震荡运行态势。截止1月29日,4寸*3.75mm焊管全国均价报5173元/吨,环比下降48元/吨,年同比上涨467元/吨;从价格走势来看,1月焊管价格波动幅度明显下降,受季节性影响,春节假期前半个月至一个月时间在历年以来价格波动幅度均在百元以内,受市场消息面及原料价格影响均不明显,市场炒作情绪亦明显降温。

2、焊镀价差先降后增 利润有所分化

从焊管与镀锌管价差来看,1月焊管与镀锌管价差先降后增,截至1月29日,天津市场焊管与镀锌管价差为780元/吨,月环比缩小180元/吨;从价差波动情况来看,月中焊管与镀锌管价差一度收窄至600元/吨一线,主要由于焊管价格跌幅明显而镀锌管价格较为坚挺。

从利润来看,1月焊管、镀锌管利润均呈现收缩态势,其中焊管利润水平降幅较为明显。截至1月29日,焊管订货利润空间为100元/吨,月环比下降150元/吨,年同比增加20元/吨;镀锌管订货利润为167元/吨,月环比减少380元/吨,年同比增加158元/吨。焊管、镀锌管利润持续回落,主要由于临近春节,焊管消费市场逐步平淡,而市场冬储资源陆续到货,供需不匹配的情况下焊管及镀锌管价格涨幅不及原料。从利润水平来看,目前管厂利润接近往年水平,进一步压缩的空间有限。

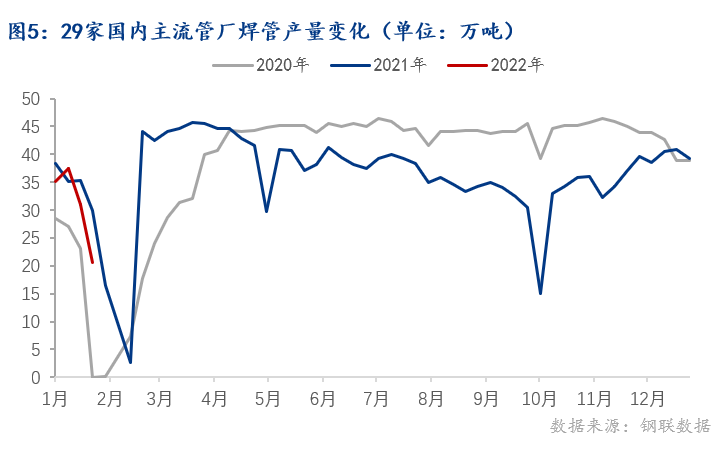

二、供给端

1、管厂产量呈现季节性下滑

从我网对国内29家主流管厂调研数据来看,1月国内焊管产量先增后降,数据显示,1月样本企业焊管产量为124.4万吨,环比下降11.1%,同比下降10.4%;镀锌管产量为100.39万吨,环比下降8.5%,同比下降4.6%。1月焊管、镀锌管产量环比、同比均有所下降,主要受春节较去年提前一周的影响,而月初虽一度受到天津等地疫情影响,但焊管产量不降反增,月初管厂产量出现明显增幅,随后出现明显下滑。

2、管厂库存降幅明显 社会库存同比大增

库存方面,1月管厂库存及社会库存变化出现分化。截至1月28日,管厂库存为43万吨,环比下降10%,同比下降22%,焊管社会库存为94万吨,环比增长10.6%,同比增长4.4%。

进入1月,黑色系期货大幅反弹,市场信心明显提振,贸易商冬储积极性较强,管厂产量虽维持高位,但销售情况较好,管厂库存始终维持低位水平;社会库存则出现大幅增长,甚至高于前两年库存水平。

三、成交量大幅下降 季节性特征明显

1月焊管成交量呈大幅下降态势。从我网对178家国内焊管贸易企业成交量调研显示,1月国内焊管月度日均成交量为12888吨,环比下降31.7%,同比下降7.5%。

从投机需求来看,受宏观消息提振,黑色系期货涨幅明显,贸易商冬储积极性较强,但下游刚需则表现一般,一方面,春节时间较去年提前一周,下游工程陆续收尾,加之部分地区受到疫情影响,焊管需求下滑明显,另一方面,下游工程在建数量不及去年,且部分工程延迟到年后开工,使得今年一月实际需求小于去年水平。

四、原料端

1、带钢供应情况有所改善

长流程带钢产能利用率处于相对低位,社会库存明显增长。从我网调研数据显示,截止1月28日,长流程带钢产能利用率为53%,环比增长1.24%,唐山地区带钢社会库存为41.29万吨,环比增加26.61万吨。一方面,临近春节,管厂产量出现明显下滑,带钢需求出现季节性下降,另一方面,带钢贸易企业冬储备货较为积极,因此带钢社会库存出现大幅增长。

2、管带价差逐级回落

管带价差逐步回落至往年同期水平。从1月管带价差表现来看,整体呈现前高后低态势,截止1月29日,管带价差为240元/吨,月环比收窄230元/吨,与去年同期相比扩大40元/吨,全月来看,管带价差从月初到月末逐步回落。

3、卷带差明显收窄

从本月价格表现来看,热卷与带钢价格均出现明显上涨,热卷价格相对弱于带钢价格涨幅,月初卷带价差一度高至90元/吨,月末收窄至30元/吨,但热卷仍不具有明显的替代效应。

五、12月国内焊管进出口均呈现大幅增长

据海关数据显示,2021年12月我国焊管进口量为1.86万吨,环比增长20%,同比下降27%;2021年12月我国焊管出口量为38.2万吨,环比增长27%,同比增长22%。2021年1-12月我国净出口量为333.6万吨,同比增长4.8%。

六、2月市场展望

对于2月焊管市场,笔者认为焊管价格或呈现先扬后抑的走势,多空博弈或明显加强。

从宏观方面来看,货币政策流动性加强或为基建及合理的低产投资需求带来一定保证,同时,财政政策定位上仍较为积极,适度超前的基建投资也给用钢市场带来较大的想象空间,年初宏观利好有所兑现,年后大概率延续良好的市场信心;但值得注意的是,俄罗斯及乌克兰局势变化及美联储加息或对市场带来一定扰动。

从上游来看,目前钢坯、带钢利润均较为可观,在煤焦、铁矿等炉料价格近期反弹较为明显,市场成本支撑短期或进一步加强,但仍需关注煤焦市场供给情况是否能得到改善、铁矿港口库存峰值及拐点何时到来。

从供应角度来看,管厂在春节期间停产影响小于去年,虽然管厂库存水平不高,但在利润水平尚可的情况下,年后管厂或加快生产节奏,同时,社会库存处在近几年来的高位水平,这在一定程度上或进一步保障年后焊管供应。

从需求来看,流动性改善的情况下,下游需求或有一定程度好转,但从另一角度来看,由于今年春节较早,西北及东北等地需求在春节后还未恢复,同时,疫情等不确定因素或对部分市场需求带来干扰,因此年后下游需求情况还需要观察。