4月钢材品种低开高走,但月均价低于3月份,需求预期兑现相对迟缓制约了本月反弹的力度。展望后市,5月钢材市场继续关注需求变现进度和政策影响下需求预期能否进一步兑现。

4月钢材品种多数下跌,终端项目实际开工少导致了需求弱化,从而制约了价格的反弹。从卓创资讯的钢材价格指数来看,截止到4月29日卓创资讯钢材价格指数963.95点,环比3月29日的937.74点上涨26.21点,涨幅在2.8%。同比去年同期的1007.02点降幅在4.28%,同比数据降幅收窄。

5月份钢材市场价格预期在供需双升下出现先跌后涨的行情,受诸多不确定因素影响均价略有上移。主要受到供需双升博弈、龙头大厂出价下调、库存水平变化、宏观指标参差不一、季节性因素等的综合影响。

从供应端来看,卓创资讯调研统计数据显示,截止到4月25日高炉开工率仍然在84.06%的相对中高位水平,较上月底有所回升。距离前期高点86.43%仍然有部分空间,综合2021年至今的高炉开工率历史谷值66.73%和峰值86.43%来看,当下处于历史高低开工率水平的87.97%的水位线上。和去年同期对比来看,当下的水平略高于去年同期的水平。出于企业生产的连续性和稳定性思考,当下开工水平的原料达产在一段时间内将会继续进行,从而最终转换为生铁、钢坯、钢材产品,伴随未来季节性排产力度升温,供应量有继续增加的预期存在,原料端的供应压力将会增加。

但从检修损失量看,以主流产品热轧板卷为例,5月份热轧板卷的检修损失量为134.8万吨,相较上月实际的检修损失量171.64万吨有所减少,即产生供应有增量的预期表现,从而抑制钢材价格的上行。

从需求端来看,一方面,从当下钢铁各品种调研反馈来看,中间商交易多较为谨慎,受到需求不确定性和资金成本的影响,商家多快进快出,逐步去库存为主。在资本市场较为活跃的时期,中间商的交投热度也是升温最快的。另一方面,终端的稳定性生产需求带来了一部分需求的产生。汽车和家电的稳定生产分流了一部分钢铁需求,而地产需求叠加基建需求短期内依然偏弱,未来持续关注大型基建项目在6月底前开工消息的落地进度。

另外,5月份宝武、首钢、鞍本、山钢等大厂针对热轧板卷、中厚板、冷轧板卷、涂镀板卷等的订货指导价分别下调了100-150元/吨。整体来看,此次钢厂指导价调整对未来二季度之初的行情支撑效果不及预期。

库存方面,卓创资讯监测钢材(热轧、冷轧、中厚板、线材、螺纹钢)五大主流品种的库存数据发现,截止到4月25日库存水平在1697.24万吨,远高于历史平均水平1255.21万吨。但从月内短期水平来看,4月份的库存水平较3月份出现303.55万吨的减量。综合来看,当下的钢铁库存水平处于历史中位水平附近,整体库存压力有所降温,对价格形成一定中性略偏多的支撑影响。

宏观方面,2024年美联储降息的预期持续延迟,年内或推迟到12月份,同时预期并不会出现超低利率的概率大。而欧元区大概率在6月份出现降息操作。国际发达经济体对于降息的态度和操作方式略显分歧。

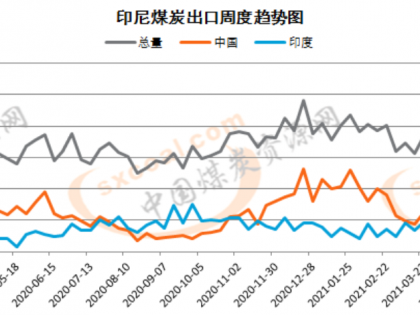

从钢材出口量的季节性表现来看,海关总署统计数据显示,一季度累计出口钢材2580万吨,同比增长28.49%。同时,影响外销的因素海运费受近期地缘政治风险降温和货运量减少的双重影响,出现一定程度的回落现象,从而降低了未来的出口成本。

国内方面,政策市的表现依然强劲,在未来将会继续占据主导地位。尤其在需求出现阶段性恢复不足的情况下,通过消费推动和新增投资拉动都会给期货盘面和现货市场供需结构带来影响。

季节性因素方面,卓创资讯监测分析钢铁主流品种螺纹钢和板材等发现,5月份上涨预期依然存在。考虑到天气转暖后,市场关注点将会逐步从双焦转移到铁矿石,成本影响对钢铁市场价格变化有一定传导效果,成本传导依然是影响钢铁行业价格的重要因素。同时要也要考虑地产需求更多在四月份陆续展开,而钢材主流品种多应用于地产前端,从而提振钢铁价格反弹。中间商的备货需求和资源流通带来的区域价格联动效果增强,5月份行情或出现反弹的走势。

综合来看,5月份的钢材市场依然是现实需求的落地预期和政策修复预期的博弈兑现结果,最终或将出现先抑后扬、均价略上移的局面。密切关注未来从国际到国内货币政策和财政政策的变化释放出的信号对大宗商品市场的影响力度,不排除当行情形成共振上涨时,资本的反向操作将会主导一波行情出现下跌,而这种情况出现的概率在当下大环境下相对较低。

风险提示:国内稳经济政策超预期、国内经济数据表现超预期、国际货币政策超预期、国际地缘政治走向超预期。